Inversión del Sujeto Pasivo del IVA: Guía Completa

- Javier Rodríguez Pérez

- Iva

- 17 Oct, 2024

- Actualizado: 05 Jun, 2025

Oye, ¿te has parado a pensar alguna vez cómo eso de la inversión del sujeto pasivo del IVA podría, digamos, darle una vuelta a la gestión fiscal de tu negocio? Parece un trabalenguas, ¿verdad? Pero no te preocupes. En esta guía, vamos a desmenuzar todo lo que hay que saber sobre este mecanismo: qué implica, cómo te afecta y, sobre todo, cómo sacarle el máximo partido para que tus operaciones vayan como la seda y te ahorres algún que otro dolor de cabeza. ¡Venga, sigue leyendo que te interesa!

Antes de meternos en faena con la “inversión”, hay que tener bien clarito un concepto: el “sujeto pasivo”. A ver, el sujeto pasivo del IVA no es más que la persona, ya sea física o jurídica, que tiene la responsabilidad de cumplir con las obligaciones tributarias de este impuesto. En cristiano: es el vendedor, el que presta el servicio, el que tiene que liquidar el IVA con la administración. Aunque al final, el que paga el pato, el contribuyente (o sea, el consumidor final), es quien soporta la carga del impuesto, el sujeto pasivo es el que está ahí, en medio, recaudándolo y pasándoselo al fisco.

En resumidas cuentas, el sujeto pasivo hace de intermediario. Entre el Estado y el consumidor. Gestiona la recaudación de ese impuesto sobre el valor añadido en cada venta, en cada servicio. Un papelón.

Índice de Contenido

Ver Índice

- ¿Pero qué es eso de la inversión del sujeto pasivo del IVA?

- ¿Y cuándo se aplica esto de la inversión del sujeto pasivo en IVA?

- Requisitos para que te puedas acoger a la inversión del sujeto pasivo

- Inversión del sujeto pasivo IVA: vamos con ejemplos, que se ve mejor

- Ventajas y algún que otro quebradero de cabeza de la inversión del sujeto pasivo

- ¿Y cómo se emiten las facturas bajo este sistema?

- Impacto de este invento en la fiscalidad de las empresas

- Preguntas Frecuentes: esas dudas que siempre surgen sobre la inversión del sujeto pasivo en IVA

- ¿Cuándo, exactamente, se produce la inversión del sujeto pasivo en el IVA?

- ¿Y quién puede facturar así, con inversión del sujeto pasivo?

- Vale, y si soy el comprador, ¿cómo declaro estas operaciones?

- En la construcción, ¿cuándo se aplica la inversión del sujeto pasivo?

- Entonces, ¿quién paga realmente el IVA con la inversión del sujeto pasivo?

- ISP… ¿cuándo se aplica eso del ISP (inversión del sujeto pasivo)?

¿Pero qué es eso de la inversión del sujeto pasivo del IVA?

Vale, aquí viene lo bueno. La inversión del sujeto pasivo en el IVA es un truco, un mecanismo, por el cual la responsabilidad de ingresar el IVA no se queda en el vendedor, como pasa casi siempre, sino que salta… ¡al comprador! Una vuelta de tuerca. Esta medida se usa en casos muy concretos, ¿eh?, no siempre. Sobre todo, cuando hay operaciones entre empresas, tanto aquí, a nivel nacional, como si te mueves por la Unión Europea.

Si te toca hacer cálculos de IVA y no quieres liarte, ya sea para una operación de las de toda la vida o en estas situaciones más enrevesadas como la inversión del sujeto pasivo, te vendrá de perlas nuestra calculadora para calcular el IVA. Ahí puedes sacar los números rápido y sin complicaciones.

La gracia de la inversión del sujeto pasivo, lo fundamental, es que el comprador se convierte en el responsable de autoliquidar el IVA. Esto no se inventó por capricho. La idea principal era, y es, intentar frenar el fraude fiscal. Esas situaciones en las que el vendedor cobra el IVA y luego, si te he visto no me acuerdo, no lo ingresa en Hacienda. Pues con esto, se le da la vuelta: es el comprador el que tiene que reflejar el IVA en su declaración. Más transparencia, más control. Se supone.

Este mecanismo es bastante habitual en sectores como el de la construcción, un clásico, o en las operaciones intracomunitarias. Eso sí, para aplicarlo bien, hay que seguir unas normativas muy específicas. No vale hacerlo de cualquier manera.

¿Y cuándo se aplica esto de la inversión del sujeto pasivo en IVA?

Como te decía, esto no es café para todos. Se usa en escenarios muy tasados:

- Operaciones intracomunitarias: Lo que ya hemos comentado. Cuando una empresa de la Unión Europea le vende bienes o servicios a otra empresa que está en otro país miembro. Ahí suele entrar en juego.

- Sector de la construcción: Un campo donde se ve mucho. Las grandes empresas, a menudo, delegan la responsabilidad del IVA en los contratistas, los que realmente hacen el trabajo.

- Transacciones nacionales muy específicas: A veces, incluso dentro del país, ciertas operaciones con inmuebles, con residuos, o algunos servicios de telecomunicaciones, también pueden ir por este régimen. Depende de la legislación de cada sitio.

Requisitos para que te puedas acoger a la inversión del sujeto pasivo

Para poder aplicar esta figura, la inversión del sujeto pasivo, hay que cumplir sí o sí con ciertos requisitos. No son muchos, pero son clave:

- Ambas partes, empresas o personas jurídicas: Esto es fundamental. El mecanismo no funciona si el que compra es un particular, un consumidor de a pie. Tiene que ser entre profesionales o sociedades.

- Estar dado de alta en el ROI: Si vas a hacer transacciones intracomunitarias, las empresas implicadas tienen que estar inscritas en el Registro de Operadores Intracomunitarios. Sin esto, mal vamos.

- Demostrar que los bienes se han movido: Suena obvio, pero es vital. Hay que poder probar que ha habido una circulación real de los bienes entre los países de la operación.

- Declaración Intracomunitaria: Y claro, esos bienes tienen que declararse ante las autoridades fiscales que correspondan. Para que quede todo bien documentado.

Inversión del sujeto pasivo IVA: vamos con ejemplos, que se ve mejor

Que sí, que con ejemplos todo entra más fácil. A ver si así…

Ejemplo 1: Una empresa española compra máquinas en Alemania

Imagina: una empresa de aquí, de España, le compra una maquinaria a una empresa alemana. La factura que le manda la empresa alemana viene sin IVA. ¿Por qué? Porque se aplica la inversión del sujeto pasivo. Es la empresa española la que, luego, tiene que declarar ese IVA aquí, en España.

Ejemplo 2: Un autónomo currando en una obra en España

Pongamos un autónomo, un albañil español, que hace unos trabajos de construcción para una empresa grande. Pues en este caso, el autónomo emite su factura sin IVA. Y en la factura pone bien clarito que es el cliente, la empresa grande, quien se tiene que encargar de ingresar ese impuesto en su declaración.

Ejemplo 3: Compra de ordenadores a una empresa francesa

Una empresa española compra un lote de material informático, ordenadores y demás, a una empresa que está en Francia. La factura, otra vez, llega sin IVA. Pero la empresa española es la que tiene la responsabilidad de liquidar ese IVA con Hacienda, aquí en su país.

Ventajas y algún que otro quebradero de cabeza de la inversión del sujeto pasivo

El beneficio gordo, el principal, de la inversión del sujeto pasivo es que ayuda a prevenir el fraude fiscal. Especialmente en esas operaciones internacionales donde el control puede ser más laxo. Además, para las empresas, puede ser una forma de gestionar mejor el IVA en sus transacciones, evitando líos de pagos duplicados o errores tontos en la facturación.

Pero no todo es color de rosa, claro. También tiene sus desafíos. Uno de los problemas más comunes es que las empresas tienen que conocerse la normativa al dedillo y cumplir con requisitos muy específicos. Lo del ROI, emitir las facturas correctamente… Y además, el comprador tiene que estar listo y preparado para autoliquidar ese IVA. En tiempo y forma, que si no, vienen los sustos.

¿Y cómo se emiten las facturas bajo este sistema?

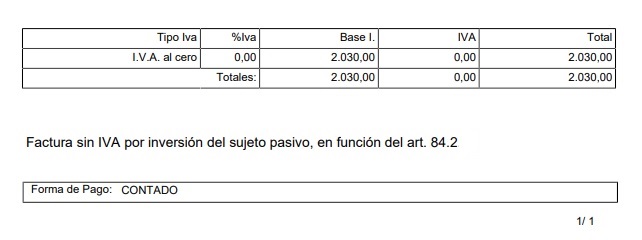

Cuando te toca emitir una factura bajo la inversión del sujeto pasivo, es crucial, vital, que especifiques bien clarito que no incluyes el IVA y que la responsabilidad de ingresarlo se la pasas al comprador. Además, no te olvides de estos pasos:

- Emite la factura sin IVA. Pero tienes que poner una mención explícita, algo así como: “Operación sujeta a inversión del sujeto pasivo según el artículo X de la Ley del IVA” (el artículo exacto, claro).

- Asegúrate de que tu cliente cumple con los requisitos. Sobre todo, si es una operación intracomunitaria, verifica lo del ROI.

- Lleva un control de estas operaciones que sea una maravilla. Y decláralas correctamente en tu contabilidad, por supuesto.

Impacto de este invento en la fiscalidad de las empresas

Para las empresas que juegan en la liga internacional, la inversión del sujeto pasivo puede ser una herramienta bastante útil, la verdad. Para gestionar sus impuestos de forma más eficiente. Te permite evitar algunas complicaciones con el IVA en las transacciones intracomunitarias. Pero, ojo, también implica que las empresas necesitan tener sistemas contables bien afinados, capaces de manejar este tipo de operaciones sin despeinarse.

Aplicar bien este régimen te puede ahorrar errores fiscales, sí. Pero es súper importante que tanto el que emite la factura como el que la recibe estén en la misma onda en cuanto a la normativa y los procedimientos. Que hablen el mismo idioma fiscal, vamos.

Preguntas Frecuentes: esas dudas que siempre surgen sobre la inversión del sujeto pasivo en IVA

¿Cuándo, exactamente, se produce la inversión del sujeto pasivo en el IVA?

Pues mira, se da la vuelta la tortilla –o sea, la responsabilidad del pago del IVA pasa del vendedor al comprador– sobre todo en operaciones entre empresas de distintos países de la UE o en ciertos sectores, como el de la construcción, que es un clásico.

¿Y quién puede facturar así, con inversión del sujeto pasivo?

Básicamente, empresas y autónomos que hagan operaciones con otras empresas (no particulares, ¿eh?) dentro de la Unión Europea, o que trabajen en esos sectores específicos que hemos comentado, como la construcción.

Vale, y si soy el comprador, ¿cómo declaro estas operaciones?

Pues te toca a ti, como comprador, reflejar ese IVA en tu declaración trimestral. Y pagarlo a la autoridad fiscal, claro. Te lo autoliquidas, como se dice.

En la construcción, ¿cuándo se aplica la inversión del sujeto pasivo?

Normalmente, cuando un autónomo o una empresa pequeña hace trabajos para una empresa más grande, y es esta última la que asume la responsabilidad de autoliquidar el IVA de esos trabajos.

Entonces, ¿quién paga realmente el IVA con la inversión del sujeto pasivo?

El comprador. Es el que tiene la obligación de autoliquidar y pagar el IVA en su declaración fiscal. El vendedor se “lava las manos” en ese sentido.

ISP… ¿cuándo se aplica eso del ISP (inversión del sujeto pasivo)?

El ISP, que es lo mismo, se aplica en situaciones como las compras intracomunitarias, en muchos servicios del sector de la construcción, y en otros casos muy concretos que la normativa fiscal va marcando.